В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на бланк 3-НДФЛ за 2017 год.

- на заполненную налоговую декларацию.

- на программу 2016 года для оформления 3-НДФЛ.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Какие листы оформлять

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Инструкция по заполнению листа Д1

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

- Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры. Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

- Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один. Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

- Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

- Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру. Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

- Рассчитываем налогооблагаемую базу. В пункте 2.7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

Код 311 в декларации

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.

До 30 апреля 2014 года некоторые категории граждан обязаны задекларировать полученные в 2013 году доходы и представить в налоговую инспекцию по месту жительства форму 3-НДФЛ. О том, кто отчитывается по этой форме и как заполнить декларацию, расскажем в статье.

Обратите внимание! Подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса « Моё Дело » - Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке .

Форма декларации 3-НДФЛ, по которой нужно отчитываться в 2013 году, утверждена приказом ФНС России от 10.11.2011 № ММВ-7-3/760@. Но обратите внимание, что приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ в нее внесены изменения.

Прежде чем начать разговор о заполнении декларации, рассмотрим, кто, куда, каким образом и в какие сроки представляет форму 3-НДФЛ.

Кто отчитывается по форме 3-НДФЛ

Кроме того, некоторые граждане могут сдать форму 3-НДФЛ по собственной инициативе. К ним относятся те, кто желает получить, например, следующие налоговые вычеты:

- стандартные (если в течение налогового периода эти вычеты физическому лицу не предоставлялись или были предоставлены в меньшем размере, чем это предусмотрено статьей 218 Налогового кодекса);

- профессиональные;

- социальные (при оплате лечения, обучения, при перечислении собственных средств на благотворительные цели и т. д.);

- имущественные (при приобретении жилья).

Куда и в какие сроки представляется декларация

Представлять заполненную форму 3-НДФЛ нужно в налоговую инспекцию по месту жительства или месту пребывания (п. 5 ст. 227, п. 3 ст. 228, п. 1, 3, 6 и 7 ст. 83 НК РФ).

Такой же порядок предусмотрен и для тех, кто подает декларацию по собственной инициативе (п. 2 ст. 229 НК РФ).

В соответствии с пунктом 4 статьи 80 Налогового кодекса декларацию можно представить на бумажном носителе (лично или через уполномоченного представителя, а также по почте) или в электронном виде (по телекоммуникационным каналам связи).

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). А налог нужно уплатить до 15 июля текущего года (п. 4 ст. 228 НК РФ).

Но из этого правила есть исключения. Так, если предпринимательская деятельность (частная практика) или выплаты, указанные в статье 228 Налогового кодекса, прекращены до окончания налогового периода, декларация должна быть представлена в течение пяти дней со дня прекращения деятельности или выплат. Это касается граждан России. А вот иностранцы, собирающиеся покинуть территорию России, должны отчитаться не позднее чем за один месяц до выезда за пределы страны. Об этом сказано в пункте 3 статьи 229 Налогового кодекса. Заплатить налог и тем и другим нужно не позднее чем через 15 календарных дней с момента подачи такой декларации (п. 3 ст. 229 НК РФ).

За каждый месяц непредставления декларации предусмотрен штраф в размере 5% от суммы налога (п. 1 ст. 119 НК РФ). Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ).При этом нижний предел штрафа равен 100 руб., а верхний не может превышать 30% от суммы налога. Правда, такое правило действует, если декларация сдана с опозданием на срок до 180 дней.

Если опоздать с отчетом более чем на 180 дней, размер штрафа увеличится. Он составит 30% от суммы налога плюс 10% за каждый месяц задержки (п. 2 ст. 119 НК РФ).

Заполнение декларации

Общие правила. Плательщик налога указывает в декларации все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных авансовых платежей, суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета (п. 4 ст. 229 НК РФ).

Декларация, подаваемая на бумажном носителе, заполняется шариковой или перьевой ручкой черного или синего цвета. Возможна также распечатка заполненной формы декларации на принтере. Но обратите внимание, что не допускается двусторонняя печать. Об этом сказано в пункте 1.1 раздела 1 Порядка заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденного приказом ФНС России от 10.11.2011 № ММВ-7-3/760@ (далее - Порядок).

Исправления в декларации не допускаются! В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, предусмотренных декларацией, в соответствующей строке ставится прочерк. Все стоимостные показатели приводятся в рублях и копейках, кроме сумм НДФЛ, которые рассчитываются и показываются в полных рублях.

При заполнении декларации от руки обратите внимание на следующее.

Текстовые поля декларации заполняйте заглавными печатными символами.

В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк.

Пример

При указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк.

Пример

Если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: "1--" - в первом поле, знак "/" или "." между полями и "3--" - во втором поле.

Если же декларацию заполняете на компьютере, то значения числовых показателей выравнивайте по правому (последнему) знакоместу. А при распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

Плательщик налога в верхней части каждой заполняемой страницы декларации должен указать ИНН (при его наличии), а также свою фамилию и инициалы, а в нижней части, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» поставить дату заполнения и подпись.

Что касается нумерации страниц, то она должна быть сквозной (п. 1.14 разд. 1 Порядка).

Структура декларации. Декларация по форме 3-НДФЛ состоит из титульного листа, шести разделов и 13 дополнительных листов - А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И. Правда, плательщики налога заполняют и представляют не все разделы и листы, а лишь те, которые отражают показатели по осуществляемым ими операциям. При этом титульный лист и раздел 6 декларации обязательны для заполнения всеми (п. 2.1 разд. 2 Порядка).

При заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов. Поэтому советуем заранее запросить в бухгалтерии справку по форме 2-НДФЛ за прошлый год.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 - 221 Налогового кодекса.

Титульный лист. При заполнении титульного листа декларации указываются:

- идентификационный номер налогоплательщика (ИНН). Узнать свой ИНН можно на сайте ФНС России www.nalog.ru на странице сервиса «Узнай свой ИНН»;

- номер корректировки (при оформлении первичной налоговой декларации указывается «0», при уточняющей декларации - значение согласно порядковому номеру уточняющей декларации за соответствующий отчетный период);

- отчетный налоговый период - календарный год, за который представляется декларация;

- код налогового органа - код налоговой инспекции по месту жительства (месту пребывания) налогоплательщика;

- код категории налогоплательщика:

- «720» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя;

- «730» - нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

- «740» - адвокат, учредивший адвокатский кабинет;

- «760» - иное физическое лицо, декларирующее доходы в соответствии со ст. 22 8 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со ст. 218-221 Налогового кодекса или с иной целью;

- «770» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства.

При заполнении показателя «Код по ОКТМО» свободные ячейки справа от значения кода в случае, если он имеет меньше одиннадцати знаков, заполняются нулями.

Код налоговой инспекции и ОКТМО по адресу своего места жительства (места пребывания) налогоплательщик может определить с помощью интернет-сервиса «Адрес и платежные реквизиты Вашей инспекции», расположенного на сайте ФНС России www.nalog.ru в разделе «Электронные услуги».

Общие сведения о налогоплательщике с заполнением следующих полей:

- фамилия, имя и отчество;

- номер контактного телефона с указанием телефонного кода;

- дата и место рождения, наличие гражданства;

- сведения о документе, удостоверяющем личность;

- статус налогоплательщика (налоговый резидент/не резидент РФ);

- адрес места жительства (места пребывания).

Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате/доплате в бюджет или возврату из бюджета:

- в Разделе 1 по доходам, облагаемым по ставке 13%;

- в Разделе 2 по доходам, облагаемым по ставке 30%;

- в Разделе 3 по доходам, облагаемым по ставке 35%;

- в Разделе 4 по доходам, облагаемым по ставке 9%;

- в Разделе 5 по доходам, облагаемым по ставке

Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы декларации.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы декларации и заполняются по необходимости.

Лист А заполняется по налогооблагаемым доходам, полученным от источников в РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Подготовка и подача налоговой отчетности для многих налогоплательщиков по уровню стресса сравнима с экзаменом или защитой дипломной работы. Сбор справок и внесение информации во все необходимые формы порой превращаются в достаточно утомительное мероприятие. Самый сложный пункт в этом процессе - корректное заполнение декларации, ведь в случае неудачи, инспектор вернет документ и придется начинать все заново. Чтобы сдать этот экзамен с первого раза, необходимо ознакомиться со шпаргалкой, объясняющей как заполнить налоговую декларацию 3-НДФЛ.

Эта форма была разработана с целью удержания подоходного налога с физических лиц.

Как правило, НДФЛ с заработной платы сотрудников перечисляет в казну государства работодатель, выступающий в этой ситуации в качестве налогового агента. Во всех остальных случаях, предполагающих получение физлицом прибыли, заниматься оплатой налога следует самостоятельно через предоставление декларации сотрудникам ФНС.

Помимо физлиц декларацию должны подавать:

- ИП, использующие ОСНО;

- субъекты, получающие заработок от деятельности в рамках частной практики;

- налоговые резиденты РФ, получающие прибыль за границей;

- лица, работающие по гражданско-правовому соглашению.

Пошаговая инструкция по заполнению

Несмотря на кажущуюся сложность этой задачи, понадобится всего несколько простых шагов для создания декларации 3-НДФЛ.

Шаг 1. Указание персональной информации

Эта страница является самой легкой для заполнения. Помимо внесения паспортных, контактных данных и ФИО, в некоторые графы нужно вносить определенные коды.

Особенности заполнения:

- В графе «№ корректировки» поставить «0-» если документ подается первый раз.

- Код периода, как правило, проставляется автоматически - «34».

- «Налоговый период»: указать не год создания декларации, а отчетный период.

- «Код страны»: поставить «643», соответствующий РФ.

- Код налогоплательщика: физлицо - «760», нотариус - «730», адвокат - «740», арбитражный управляющий - «750», ИП - «720».

- Код документа: свидетельство о рождении- «03», паспорт - «21», военный билет - «07», документ нерезидента - «10», удостоверение беженца - «13».

- Статус налогоплательщика: резидент РФ - 1, нерезидент - 2.

- Код места жительства и пребывания: 1 и 2 соответственно.

Страницы следует пронумеровать следующим образом: «001» и т.д. Раздел, предназначенный для инспектора, нужно оставить незаполненным, поскольку он будет вносить данные при подаче документа.

Шаг 2. Внесение данных в Лист В

Работая над декларацией, целесообразно начинать ее заполнение с последней страницы: в первую очередь необходимо уделить внимание Листу В, потом Разделу 2 и Разделу 1. Не следует упускать из виду, что на каждой странице необходимо указать ее номер, ИНН и ФИО налогоплательщика.

Для заполнения некоторых граф понадобятся данные о кодах видов деятельности, которые можно взять на сайте ФНС РФ.

Особенности заполнения:

- «030»: указать сумму прибыли за год.

- «040»: вписать сумму годовых затрат, учитывающихся при калькуляции НДФЛ.

- «050-090»: расшифровать статьи затрат.

Лист В следует оформлять отдельно для каждого вида деятельности. После, в самом первом листе, необходимо указать финальные данные в 3-ей группе показателей.

- «110»: указать сумму прибыли, а в строке «120» - сумму расходов, как правило, при одном виде деятельности они совпадают с пп. «030» и «040» соответственно.

- «130»: внести данные по начисленным авансовым платежам.

- «140»: вписать сумму оплаченных авансов.

Шаг 3. Калькуляция в Разделе 2

В графе «001» следует указать налоговую ставку. Если налогоплательщик составляет отчет по нескольким ставкам, необходимо сделать отдельный расчет применительно к каждой.

Особенности заполнения:

- 010: указать финальную сумму прибыли, которую можно взять из строки «110» Листа В.

- 030: проставить общую сумму прибыли (030 = 010 – 020).

- 040: внести размер налогового вычета.

- 060: просчитать налог на основании указанной в бланке формулы.

- 070: вычислить сумму подоходного налога.

- 100: указать сумму всех оплаченных авансов по НДФЛ, которую можно перенести из графы «140» Листа В.

- 130: сделать калькуляцию налога, подлежащего к удержанию.

Шаг 4. Сведение данных в Разделе 1

В этот раздел следует вносить итоговые данные по всем страницам декларации:

- 010: в случае, если налог подлежит к оплате, следует поставить код «1», если запрашивается налоговый вычет - «2».

- 030: поставить код ОКТМО, который можно узнать на сайте ФНС РФ.

- 040: указать сумму налога для уплаты, перенеся данные из строки «130» Раздела 2.

Не следует забывать, что во всех графах, в которых не содержатся данные, следует ставить прочерки.

Основные ошибки при составлении документа

Многолетний опыт инспекторов по принятию деклараций позволил консолидировать главные погрешности, которые заявители допускают при заполнении.

Таблица 1. Ошибки при заполнении документа

| Ошибка | Описание |

|---|---|

| Ошибка №1 | При оформлении титульного листа не указывается номер корректировки. При первой подаче декларации, например, следует поставить цифру «0». |

| Ошибка №2 | Некорректно вносится код категории налогового резидента. Физлицу, открывшему ИП, необходимо вписать код «720» любом случае, даже, если он снялся с учета на протяжении отчетного периода или не получал прибыли от осуществления коммерческой деятельности. |

| Ошибка №3 | Неправильный код ОКАТО. Большинство заявителей переносят его со справки 2-НДФЛ, а необходимо указывать код по месту жительства. |

| Ошибка №4 | Неверное толкование графы «Место жительства». Нужно внести данные по месту регистрации, а не по фактическому месту нахождения. |

| Ошибка №5 | Отсутствие подписи на каждой странице декларации. |

| Ошибка №6 | В разделе 6 не всегда указывают КБК, ОКАТО и размер налога к доплате или возврату. |

Текст декларации содержит в себе подсказки, и, если внимательно отнестись к ее заполнению, можно добиться успеха на этом нелегком поприще с первого раза.

Видео - Как за 5 минут заполнить декларацию 3-НДФЛ

Практика показывает, что в 2018 году ещё большее число физлиц предпочли заполнить отчётность по форме 3-НДФЛ о своих доходах за 2017 год не на бумаге, а электронным способом с помощью специального программного обеспечения. Поэтому подробно рассматриваем, как заполнить 3-НДФЛ в программе ФНС «Декларация 2017».

Учтен актуальный бланк декларации и новые требования к заполнению

Сразу отметим, что рассматриваемая программа заполнить 3-НДФЛ за 2017 год позволяет с учетом всех требований, установленных базовым приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671 (далее – Приказ № ММВ-7-11/671) в самой новейшей редакции – от 25.10.2017. Напомним, что им закреплены:

- форма декларации 3-НДФЛ за 2017 год;

- электронный формат файла с этим отчетом;

- правила заполнения бланка декларации.

Таким образом, в программе «Декларация 2017» заполнить 3-НДФЛ в 2018 году с нарушением действующих требований практически невозможно. Ведь в неё заложен:

- Самый актуальный бланк декларации, аналогичный бумажному варианту.

- Соответствующий алгоритм заполнения с учетом наличия всех обязательных реквизитов, а также последних изменений в Приказ № ММВ-7-11/671.

Что делает приложение от ФНС

Перед тем, как заполнить декларацию 3-НДФЛ в программе, важно понимать, что она сама в автоматическом режиме сформирует необходимые для вашего случая листы декларации по итогам сведений, которые вы ввели.

Проще говоря в итоговый вариант вашей 3-НДФЛ войдет столько листов, сколько нужно. Лишние приложение ФНС автоматически пропустит.

Стандартный бланк 3-НДФЛ с 2018 года включает 20 листов. В итоговый вариант их войдет меньше всего, если вы декларируете только доходы и вычеты не заявляете. Но с вычетами количество листов будет больше.

После того, как заполнить 3-НДФЛ через программу, она сама сформирует листы:

- по всем облагаемым доходам от отечественных и зарубежных источников;

- по доходам от предпринимательства и частной практики;

- данные для расчета профессиональных вычетов по авторским гонорарам, гражданско-правовым договорам;

- вычетов по имуществу;

- данных для расчета налоговой базы по операциям с ценными бумагами, финансовыми инструментами срочных сделок и облагаемого дохода от участия в инвестиционных товариществах;

- для расчета стандартных, социальных и инвестиционного вычетов (+ убытки по ценным бумагам и фин. инструментам).

Самое главное, инструкция заполнения 3-НДФЛ через программу заверяет, что в приложение встроен:

- контроль вводимых данных на их наличие (обязательные реквизиты);

- контроль их правильности.

С чего начать

Найдите на рабочем столе следующий значок и запустите его:

Как правило, заполнение 3-НДФЛ в программе «Декларация 2017» не вызывает больших трудностей, поскольку её интерфейс довольно прост и понятен. Например, главный экран, с которым вам придется работать, выглядит так:

Чтобы понять, как правильно заполнить 3-НДФЛ в программе, важно понимать общий принцип: сначала вбиваете отдельные сведения, а потом это приложение от ФНС соберет их вместе. Что-то пропустить практически невозможно. Ведь если какие-то обязательные данные отсутствуют, программа просто не сформирует вашу 3-НДФЛ за 2017 год.

Наша инструкция, как заполнить 3-НДФЛ в 2018 году в программе от ФНС была бы неполной, если не расскажем об основных опциях, с которыми придется работать при заполнении отчета.

Панель инструментов

Выглядит она следующим образом:

Это доступ к разным функциям главного меню. Достаточно единожды щелкнуть на нужную кнопку. Если что, подсказка под стрелкой мышки поможет разобраться. По сути, это пошаговые правила заполнения 3-НДФЛ в программе.

Главное меню

Оно имеет такой обычный вид:

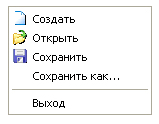

При выборе «Файл» вылезет подменю такого содержания:

Здесь правила заполнения декларации 3-НДФЛ в программе от ФНС России позволяют:

| Возможности подменю «Файл» | |

|---|---|

| Опция | Что дает |

| Создать | Формирует новую декларацию. При этом, если одновременно открыта другая декларацию и изменения в нее внесены, но не сохранены, появится предложение об их сохранении. Согласно инструкции, программа 3-НДФЛ каждый свой старт начинает с создания новой декларации. То есть можно вводить и изменять данные. |

| Открыть | Дает возможность открыть файл с 3-НДФЛ, которая была ранее введена и сохранена. При этом, если одновременно открыта другая декларация и изменения в нее внесены, но не сохранены, появится предложение об их сохранении. |

| Сохранить | Позволяет сохранить активную декларацию в файл |

| Сохранить как… | Запросит имя и месторасположение файла для сохранения |

| Выход | Позволяет уйти из программы |

Важная инструкция при заполнении 3-НДФЛ в программе: если после выбора опций Создать/Открыть/Сохранить/Выход запрос на сохранение изменений был подтвержден, но при этом вы не ввели имя файла, всё же появится диалог с запросом имени и месторасположения нового файла. То есть введённые данные никуда не исчезнут.

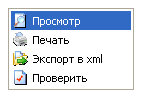

При выборе пункта «Декларация» появится такое подменю:

| Возможности подменю «Декларация» | |

|---|---|

| Опция | Что дает |

| Просмотр | Предварительный просмотр сформированной декларации в том виде и объеме, в котором она будет напечатана, если будет выбрана «Печать» |

| Печать | Печать выбранной 3-НДФЛ |

| Экспорт | Перемещает данные текущей декларации в файл в утвержденном ФНС формате (xml) для отправки в ИФНС |

| Проверить | Анализ сформированной декларации на полноту и соответствие введенных данных |

Обратите внимание: все эти опции продублированы на панели инструментов.

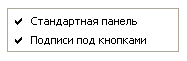

При выборе пункта «Настройки» вы увидите:

Она позволяет включить либо отключить:

- показ панели инструментов;

- отображение надписей под кнопками на панели инструментов.

При выборе пункта «Справка» появится подменю:

- «Справка» – вызов комментариев к программе (также можно открыть клавишей F1);

- «О программе» – ее версия и контакты службы технической поддержки.

Панель навигации

Она показывает тематический раздел, который вы заполняете. Достаточно один раз щёлкнуть по нему.

Учтите, что согласно инструкции к программе «Декларация» 3-НДФЛ некоторые кнопки могут быть недоступны. Это зависит от того, какие условия вы изначально задали («Задание условий»).

Главное окно

Именно в нем необходимо вводить и редактировать основные сведения, которые пойдут в отчет 3-НДФЛ:

Отметим, что по сравнению в прошлогодней версией этой программы в 2018 появилось поле для указания ОКТМО (см. выше).

Внутренняя инструкция по заполнению декларации 3-НДФЛ в программе говорит о том, что при запуске приложение автоматически формирует «пустую» декларацию. Причем в любой момент можно:

- сохранить введенные данные на диск;

- загрузить ранее сохраненную декларацию;

- создать новую.

В заголовке будет показано имя, которые вы дали файлу с 3-НДФЛ.

Вносим основные сведения

Теперь о том, как заполнить 3-НДФЛ за 2017 год в программе. Инструкция предлагает начинать с главного окна (см. рисунок выше). Здесь вводят основные условия (причину) заполнения этой декларации.

Если вы сдаете первичный отчет 3-НДФЛ, в поле «Номер корректировки» ставьте «0». В обратной ситуации инструкция к программе заполнения 3-НДФЛ за 2017 год требует проставлять ту цифру, в который раз вы сдаете уточненную декларацию.

Поле ОКТМО введено с 2013 года вместо поля ОКАТО. Его значение можно узнать в вашей ИФНС.

Панель «Имеются доходы» как бы логически разделяет ввод сведений. Для неё подробная инструкция заполнения 3-НДФЛ в программе показана ниже в таблице.

| Как заполнять «Имеются доходы» | |

|---|---|

| Опция | Пояснение |

| Выбирайте первую опцию, если есть доходы: согласно справкам 2-НДФЛ; по гражданско-правовым договорам; авторские гонорары; от продажи имущества, и др. | Это данные по доходам, которые облагаемы по ставкам 13, 9 и 35% (в случае нерезидента – 13, 15 и 30%). Исключение составляют: доходы в иностранной валюте; доходы ИП; прибыль от частной практики; поступления от участия в инвестиционных товариществах. |

| Если есть доходы в иностранной валюте | Ставьте галочку напротив «В иностранной валюте» |

| Если есть доходы от предпринимательской деятельности | Ставьте галочку напротив «От предпринимательской деятельности» |

| Когда есть поступления от участия в инвестиционных товариществах | Галочка напротив «Инвест. товарищества» |

Имейте в виду: пошаговое заполнение 3-НДФЛ в программе организовано таким образом, что каждый из этих пунктов разрешает либо запрещает доступ к вводу соответствующей информации. Если вы не выбрали ни один из пунктов, вводить сможете только данные о себе.

Теперь о том, как правильно заполнить в программе для 3-НДФЛ поле «Номер инспекции». Здесь тоже особых сложностей быть не должно. Актуальный список всех российских налоговых инспекций (на момент выпуска вашей версии программы) уже пристёгнут к данному полю (см. рисунок ниже). Достаточно нажать кнопку «…»:

Однако, как заполнить 3-НДФЛ с помощью программы, если в этом перечне вдруг нет вашего налогового органа? ФНС заверяет, что его можно отредактировать самостоятельно в любом текстовом редакторе.

Инспекции достаточно часто реорганизовывают, поэтому они меняют свой код. Если год назад вы обращались в ИФНС (условно с кодом 7777), то это не означает, что следует добавлять её в список. Сначала узнайте, не поменяла ли она название и код. Возможно, она уже есть в справочнике, но под своим новым кодом – условно 7778.

Второй подход заполнения 3-НДФЛ через программу «Декларация» в этой части – воспользоваться встроенным режимом обновления списка инспекций. Правда, он более сложный: нужно самостоятельно закачать из Интернета архив и распаковать его в соответствующее место.

Отметим, что в отличие от прошлого года указывать точный адрес проживания, в том числе за границей, с 2018 года не нужно.

В целом, как заполнить декларацию 3-НДФЛ через программу по этим графам, полностью соответствует оформлению титульного листа этой формы в бумажном варианте.

Если ранее получалось заполнить 3-НДФЛ с помощью программы «Декларация» прежних версий (2002 – 2016) и остался файл со сведениями о себе, вы фактически освободили себя от необходимости заполнения большей части данных о себе. Просто откройте старый файл в новой программе: сведения о прошлых доходах будут проигнорированы, а личная информация будет извлечена. Это сэкономит время на заполнение отчета.

Код страны приводите согласно Общероссийскому классификатору стран мира (ОКСМ). Если гражданства/подданства вообще нет, то в поле «Код страны» указывайте государство, которое выдало документ, удостоверяющий личность.

Поле ИНН обязательно заполнять только индивидуальным предпринимателям. Иные физлица могут этого не делать.

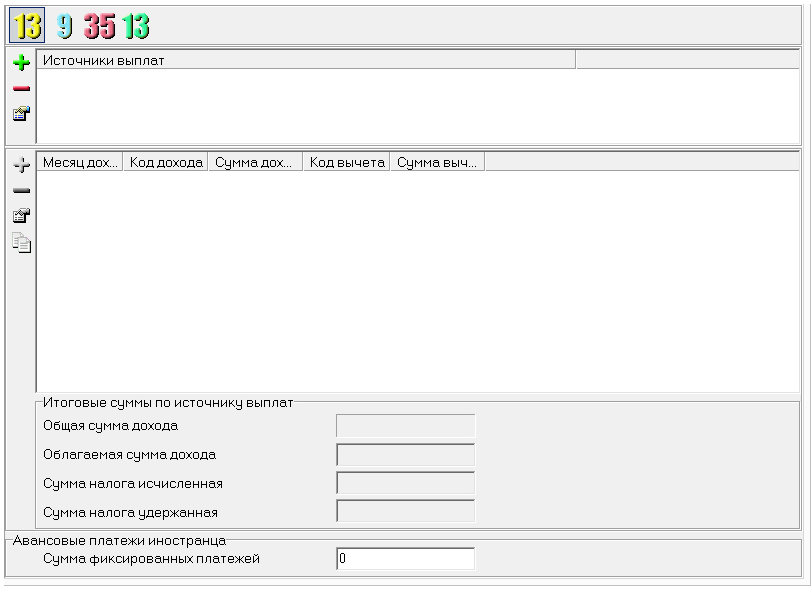

Следующая основная вкладка – «Доходы, полученные в РФ». Для ввода здесь предусмотрено 4 экрана. Переключение между ними происходит с помощью цифровых кнопок со ставками НДФЛ сверху главного окна (см. рисунок ниже).

![]()

Заметьте, что экраны разделены по ставкам: 13, 9, 35% (Лист А декларации). При этом доходы от дивидендов, которые с 2015 года идут по ставке 13%, показывают на отдельном экране («13» зеленого цвета).

А для нерезидентов заложен другой набор налоговых ставок: 30, 15 и 13 процентов.

Добавляют источник выплаты с помощью кнопки «+», удаляют «-», а отредактировать – самая нижняя кнопка (см. рисунок).

Кнопка «…» открывает справочник доходов (вычетов, если по данному доходу положен вычет, иначе эта кнопка недоступна). Выбор вычета автоматически добавит в 3-НДФЛ соответствующие листы.

Успех того, как работать с программой для 3-НДФЛ, во многом зависит и от качества заполнения справок 2-НДФЛ. ФНС советует не забывать заполнять итоговые суммы по источнику выплат (это пункты 5.2 – 5.4 формы справки). Когда источник дохода не рассчитывал облагаемый доход и налог, это нужно сделать самостоятельно.

Особенности для ИП

Бизнесмены заполняют 3-НДФЛ за 2017 год в программе по тому же принципу, но в других окнах. По принципу Листа “В” бумажной декларации:

Обратите внимание на опцию «Имеются документально подтвержденные расходы». Она позволяет вводить данные по ним. Есть 2 варианта:

- Затраты, подтвержденные документами.

- Расчет расходов по нормативной (20%) ставке относительно доходов.

Кроме того, ИП должны указать свой код ОКВЭД. Его выбирают из пристегнутого к программе справочника. При поиске нужного кода некоторые подуровни для конкретного вида деятельности могут не приводиться.

Пожалуйста, активируйте JavaScript, чтобы увидеть комментарии.

Каждый гражданин страны обязан декларировать свои доходы. За наемных работников это делает бухгалтер организации, сдавая налоговую отчётность по заработной плате. А для всех, кто получает иные доходы кроме зарплаты от работодателя, существует специальная форма налоговой декларации на доходы – 3-НДФЛ.

Ее обязаны подавать:

- индивидуальные предприниматели,

- лица, которые получили доход без удержания налога (доход от продажи имущества, выигрыш в лотерею, крупные подарки ит.д.),

- частные нотариусы, адвокаты и другие лица, которые ведут частную практику,

- граждане, получающие доход за границей,

- физические лица, которые рассчитывают на получение специальной государственной льготы – налогового вычет, например, при покупке дома.

Последние имеют право подать декларацию в любой день года, тогда как для остальных срок подачи декларации оканчивается 30 апреля.

: ньюансы и подробности.

Состав декларации 3-НДФЛ

Налоговая декларация 3НДФЛ включает в себя шесть разделов и ряд дополнительных листов.

Налоговая декларация 3НДФЛ включает в себя шесть разделов и ряд дополнительных листов.

Все налогоплательщики обязательно заполняют титульный лист, на котором указаны сведения о том, кто предоставляет декларацию, и шестой раздел.

1-й, 2-й, 3-й, 4-й, и 5-й разделы служат для того, чтобы рассчитать налоговую базу (то есть сумму дохода или стоимость конкретного объекта налогообложения), сумму налога и сумму доплаты в бюджет или возврата из бюджета. В каждом разделе расчеты ведутся по определенной ставке налогообложения (13, 30, 35, 9 и 15 процентов соответственно).

В шестом разделе рассчитывается общая сумма налога, которая подлежит доплате в бюджет или возврату из бюджета.

Дополнительные листы обозначаются буквами русского алфавита. Всего в декларации одиннадцать дополнительных листов. Они заполняются для конкретизации данных об объекте налогообложения. Каждый лист соответствует определенным видам дохода. Последний лист заполняется для получения налогового вычета.

В каком виде и куда подать декларацию 3-НДФЛ?

Декларация подаётся в налоговую инспекцию по месту прописки. Можно лично отнести туда распечатанный бланк. Если такой возможности нет, бланк следует отправить по почте ценным письмом с описью вложения, чтобы в случае утери корреспонденции у вас осталось подтверждение своевременной подачи декларации.

Через интернет декларацию может отправить только гражданин, у которого есть сертификат и ключ электронной подписи, но и в этом случае все сопутствующие документы он должен принести в налоговую инспекцию лично.

Где можно заполнить 3-НДФЛ: варианты

Для заполнения 3-НДФЛ вы можете выбрать один из вариантов:

Для заполнения 3-НДФЛ вы можете выбрать один из вариантов:

- самостоятельно заполнить бланк декларации вручную, пользуясь инструкцией,

- воспользоваться специальной программой, которая доступна для скачивания на сайте государственной налоговой службы,

- воспользоваться платным интерактивным сервисом. Если у вас возникнут вопросы, консультант предоставит помощь онлайн,

- обратиться в специализированную компанию, предоставив необходимые для заполнения вашей декларации документы.

Самостоятельное заполнение 3-НДФЛ

Благодаря тому, что на сайте государственной налоговой службы размещена подробная инструкция, для заполнения 3-НДФЛ не обязательно иметь навыки подачи отчётов в налоговую инспекцию. Порядок заполнения регламентирован и подробно изложен. Кроме инструкции не лишним будет изучить несколько примеров заполнения, которые также можно найти на специализированных сайтах или взять в местной налоговой инспекции.

Благодаря тому, что на сайте государственной налоговой службы размещена подробная инструкция, для заполнения 3-НДФЛ не обязательно иметь навыки подачи отчётов в налоговую инспекцию. Порядок заполнения регламентирован и подробно изложен. Кроме инструкции не лишним будет изучить несколько примеров заполнения, которые также можно найти на специализированных сайтах или взять в местной налоговой инспекции.

Пример лучше подобрать такой, который будет соответствовать вашей реальной ситуации. Если вы индивидуальный предприниматель, то пример декларации, заполненной человеком, выигравшим в лотерею, не подойдет.

Ошибка при самостоятельном заполнении 3-НДФЛ не так страшна, как это может показаться. Во-первых, когда вы будете сдавать декларацию, инспектор в обязательном порядке её проверит, укажет на ошибки и объяснит, как их исправить. Во-вторых, в течение трёх месяцев после сдачи декларации законом предусмотрена её обязательная проверка. Если обнаружится ошибка, вам предоставят возможность сдать исправленную декларацию 3-НДФЛ. Однако, если в результате ошибки будет перечисленная неверная сумма налога, вас могут обязать уплатить штраф. Поэтому к заполнению 3-НДФЛ нужно подходить ответственно и внимательно.

Заполнение 3-НДФЛ онлайн

Так как инструкция достаточно объёмная, а бланк заполнения предоставлен в формате для программы Excel, которой не все грамотно владеют, широкое распространение получили различные онлайн-сервисы для заполнения 3-НДФЛ.

Так как инструкция достаточно объёмная, а бланк заполнения предоставлен в формате для программы Excel, которой не все грамотно владеют, широкое распространение получили различные онлайн-сервисы для заполнения 3-НДФЛ.

Как правило, пользование такими сервисами платное, однако с их помощью вы получите поддержку при заполнении и автоматическое выполнение необходимых расчетов.

Самый популярный из таких онлайн-сервисов — Налогия https://www.nalogia.ru/ . Стоимость заполнения декларации 3-НДФЛ – порядка 500 рублей. На сайте есть подробные видео-инструкции для онлайн-заполнения и интерактивный помощник.

Стоит отметить, что какой бы из сервис вы не выбрали, обратите внимание, что вы сохраняете на нем свои конфиденциальные персональные данные, а значит, передаете их третьим лицам. Внимательно ознакомьтесь с сайтом, предоставляющим услуги. Не доверяйте непроверенным ресурсам, на которых не указан реальный контактный адрес и телефон. Также с осторожностью следует относиться к сайтам, предоставляющим онлайн заполнение 3-НДФЛ бесплатно.

Программа для заполнения 3-НДФЛ

Кроме онлайн-сервисов для заполнения 3-НДФЛ существуют специализированные программы. Их можно скачать на компьютер, к примеру, на сайте http://www.gnivc.ru/ . Программы достаточно быстро позволяют подготовить декларацию, используя данные, которые в них имеются, и введенные в процессе заполнения.

Кроме онлайн-сервисов для заполнения 3-НДФЛ существуют специализированные программы. Их можно скачать на компьютер, к примеру, на сайте http://www.gnivc.ru/ . Программы достаточно быстро позволяют подготовить декларацию, используя данные, которые в них имеются, и введенные в процессе заполнения.

С помощью программ можно:

- вводить данные о налогоплательщике,

- проводить расчеты необходимых показателей,

- контролировать правильность арифметических расчетов,

- контролировать правильность исчисления налоговых показателей,

- получить на выходе файл с заполненной декларацией.

Самой популярной и простой программой для заполнения 3-НДФЛ является «Декларация». На сайте http://www.gnivc.ru/ она обновляется ежегодно. Как правило, каждый год меняется бланк, расчеты показателей или правила заполнения. Соответствующие изменения вносятся и в программу.

При помощи такой программы декларацию можно заполнить достаточно быстро и безошибочно.

Заполнение 3-НДФЛ в специализированных коммерческих компаниях

Предприниматели, которые привыкли доверять профессионалам, скорее всего, обратятся для заполнения 3-НДФЛ в специализированную компанию. Такие фирмы могут предоставлять разные варианты сервиса: консультирование при самостоятельном заполнении 3-НДФЛ, проверка уже заполненной декларации, заполнение 3-НДФЛ без участия предпринимателя, заполнение 3-НДФЛ и сдача ее в налоговую инспекцию. Соответственно и цена услуг зависит от того, что именно осуществляет фирма – простую консультацию или полностью берет на себя всю ответственность за сдачу декларации.

Предприниматели, которые привыкли доверять профессионалам, скорее всего, обратятся для заполнения 3-НДФЛ в специализированную компанию. Такие фирмы могут предоставлять разные варианты сервиса: консультирование при самостоятельном заполнении 3-НДФЛ, проверка уже заполненной декларации, заполнение 3-НДФЛ без участия предпринимателя, заполнение 3-НДФЛ и сдача ее в налоговую инспекцию. Соответственно и цена услуг зависит от того, что именно осуществляет фирма – простую консультацию или полностью берет на себя всю ответственность за сдачу декларации.

При обращении в такие организации вы предоставляете персональные данные о себе и своих доходах, поэтому обращайте внимание на наличие документации, подтверждающей специализацию фирмы и квалификацию ее сотрудников.

Декларация 3-НДФЛ обязательна для подачи в органы налоговой службы всеми налогоплательщиками. Существуют различные вспомогательные способы для правильного заполнения бланка: инструкции, онлайн-сервисы, программы. Можно также воспользоваться услугами специализированных фирм, которые могут, как помочь заполнить декларацию, так и подать ее за вас в налоговую инспекцию. Следует оценить риски, передавая свои данные таким фирмам и через онлан-сервисы, а также внимательно относиться к самостоятельному заполнению. Ошибки в декларации могут повлечь за собой штраф за недоплату положенной суммы налога.